年金額を増やせるかも…?今知っておきたい「お得な公的年金活用術」

とりあえず保険料を支払っているけれど、働いているときはあまり気にすることの少ない年金額。実際に受け取る年齢になって、「知らなかった……」と損をしてしまうのはもったいないですよね。

そこで今回は、今から知っておくと得をする年金の知識をご紹介。少しでも受け取る年金が増えるように、今から備えておきましょう!

■1:公的年金を受け取るには条件があるの?

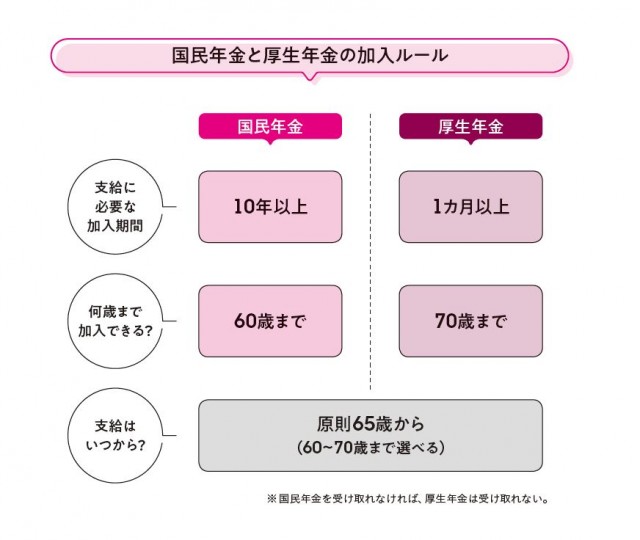

公的年金を受給するためには、年金保険を納めた期間や保険料の免除期間・特例期間の合計が一定以上必要です。この期間を『受給資格期間』といい、10年以上の加入期間が必須です。

加入期間が10年未満の場合、年金額は0円! ここでの加入期間は国民年金保険料を支払った期間や免除期間、および厚生年金の加入期間などを合算して10年以上あればOKです。

画像:井戸美枝『オーバー40歳でも大丈夫!おひとりさまでも大丈夫!私がお金で困らないためには今から何をすればいいですか?』日本実業出版社

国民年金の受給資格を満たした上で、厚生年金の加入期間が1ヶ月以上あれば、年金の2階建てとなり、老齢基礎年金(国民年金)に加え、老齢厚生年金(厚生年金)も受け取れます。自分が将来どの年金を受けられるのか、確認しておきたいですね!

■2:国民年金はいくらもらえるの?

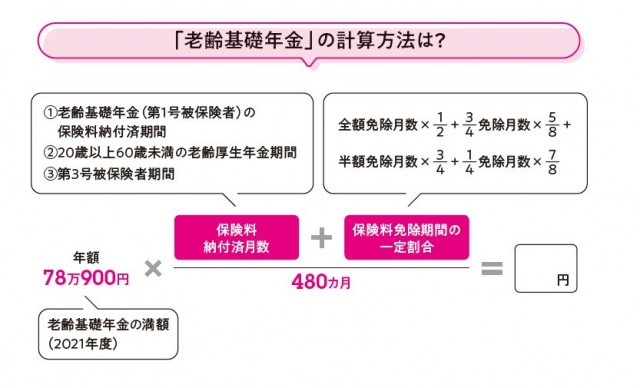

老齢基礎年金(国民年金)の受け取りは、原則65歳開始で、死亡した月まで受け取ることができます。20歳から60歳までの40年間、国民年金に加入した場合、満額で年間78万900円!(※2021年現在) 未納期間がある場合には、月に応じて受け取れる年金が減額されます。

所得が少ない・失業したなどの理由により、国民年金の保険料免除を受けた期間がある場合、免除期間はすべて受給期間に算出されますが、年金額は免除の程度に応じて減額されます。例えば全額免除の場合年金額は2分の1で計算され、半額免除の場合は4分の3で計算されます。

画像:井戸美枝『オーバー40歳でも大丈夫!おひとりさまでも大丈夫!私がお金で困らないためには今から何をすればいいですか?』日本実業出版社

ここで注意したいのが、免除をしっかり申請しているかどうか。免除を申請しないで未納のままにしておくと、その期間は受給資格期間にも年金額にも算入されません。この未納期間は、ねんきん定期便に記載されているので、払い忘れがないかチェックしてみて!

また、免除を受けた場合、10年以内に国民年金保険料の追納を、未納の場合は2年以内に支払えば全納と同じ年金額になるので、もし払い忘れがあったとしても焦らず対処していきましょう。

■3:厚生年金の金額を増やすにはどうすればいいの?

国民年金保険料が収入にかかわらず定額であるのに対し、厚生年金の保険料は月収の18.30%。なので、上限を65万円として、収入が多いほど多くの保険料を支払う仕組みです。月収の約18%と聞くと高い印象ですが、実際は雇用主である会社が保険料の半分を負担しているため、全額自分で支払うわけではありません。

最終的には、支払う保険料が多い人ほど、受け取る年金額が多くなり、さらに老齢厚生年金に加入する期間が長ければさらに多くなります。なので、年金額を増やすには、厚生年金に加入し、できるだけ長く働き続けることが有効となってきます。

画像:井戸美枝『オーバー40歳でも大丈夫!おひとりさまでも大丈夫!私がお金で困らないためには今から何をすればいいですか?』日本実業出版社

例えば、30歳まで会社員として10年間働いて、その後60歳までの30年間専業主婦だった場合、老齢厚生年金は約16万円。一方、同じく30歳まで会社員として10年働き、その後専業主婦を経て、42歳に職場復帰し18年間会社員として働いた場合、老齢厚生年金は約46万円と約3倍に跳ね上がるんです。

■4:厚生年金は何歳まで入っていいの?

国民年金の加入は60歳までで、40年加入すると、満額支払われるルールです。ですが、厚生年金には満額という考え方はなく、70歳まで加入することが可能! そのため、定年後も会社員として働き、厚生年金に加入し続ければ、収入と期間に応じて年金額が増えます。

画像:umaruchan4678/Shutterstock

例えば定年後に年収300万円で5年間働いた場合は、8万2,500円が増額。また、定年後に年収150万円で、5年間働いた場合年金の受給額は年間4万円、10年間働いた場合は年間で約8万円もアップします。

収入と期間に応じて年金が増えるので、自分の働き方次第でコントロールできるのがいいですね。

【関連記事】今だからこそ知っておきたい!税金で得する制度年金額は若いときからの積み重ねです。早めに仕組みを知っておいて損はありませんよ! 活用の仕方次第で、お得にも損にもなるので自分のライフプランに合わせてベストな方法を見つけましょう。(文/anna編集部)

【監修】

※ 井戸美枝さん・・・ファイナンシャルプランナー・社会保険労務士・産業カウンセラーとして、相談、講演、執筆活動などを行う傍ら、複雑なお金にかかわる動きをかんたんに読み解く経済エッセイストとしても活動中。

<書籍紹介>

画像:日本実業出版社

【画像・参考】

※ umaruchan4678・Princess_Anmitsu/Shutterstock

※ 井戸美枝『オーバー40歳でも大丈夫!おひとりさまでも大丈夫!私がお金で困らないためには今から何をすればいいですか?』日本実業出版社 (amazon)

必見!annaとっておき情報をご紹介♡【AD】

■ 髪のお悩みはシャンプー・コンディショナーでトータルケア! 「セグレタ」っていつから使うべき?

■ 阪急うめだ本店で「北欧フェア2024」を開催! 幸せな暮らしのヒント探しにでかけよう

■ 【ジブリに会える!】「金曜ロードショーとジブリ展」を京都市京セラ美術館で開催中!

■【四国水族館】撮りたい、見たい!体験したことのない景色を目指して。

■【ルクア大阪】どこよりも種類豊富な「Teva」に興奮!この夏の大本命を探しに行こう

■大人も子どもも、きっと夢中になる。100年以上前から奏でられる“生きた音”の世界へ

-

【PR】夏のおでかけ最前線!水族館×動物園×美術館の「ニフレル」の楽しみ方をアンバサダー親子が体験♡

【PR】夏のおでかけ最前線!水族館×動物園×美術館の「ニフレル」の楽しみ方をアンバサダー親子が体験♡ -

【PR】久しぶりの旅行を楽しむなら、レトロな旅を楽しめる大分県がおすすめ♡

【PR】久しぶりの旅行を楽しむなら、レトロな旅を楽しめる大分県がおすすめ♡ -

【PR】【レシピ掲載】つけて食べる「北海道フォンデュシチュー」で簡単パーティレシピ2品

【PR】【レシピ掲載】つけて食べる「北海道フォンデュシチュー」で簡単パーティレシピ2品 -

【PR】【時短レシピ】レンチンOKの「咖喱屋カレー」で簡単でおいしい愛されイタリアン♡

【PR】【時短レシピ】レンチンOKの「咖喱屋カレー」で簡単でおいしい愛されイタリアン♡ -

【PR】【滋賀・大津】泊まりで行きたい、琵琶湖畔のレトロかわいいスポット10選

【PR】【滋賀・大津】泊まりで行きたい、琵琶湖畔のレトロかわいいスポット10選 -

【PR】ミナミでイルミ三昧!グルメスポットも充実の「なんば光旅」を完全攻略!

【PR】ミナミでイルミ三昧!グルメスポットも充実の「なんば光旅」を完全攻略! -

【PR】神戸・三宮の新水族館「アトア(átoa)」を徹底ガイド!グルメもお土産も…見どころはココだ!

【PR】神戸・三宮の新水族館「アトア(átoa)」を徹底ガイド!グルメもお土産も…見どころはココだ! -

【滋賀】国際コンクールで金賞受賞!「業界で注目を集めるチーズ」

【滋賀】国際コンクールで金賞受賞!「業界で注目を集めるチーズ」